Sumário

A DEFIS (Declaração de Informações Socioeconômicas e Fiscais) é a obrigação anual das empresas optantes pelo Simples Nacional (exceto MEI). Em 2026, a entrega refere-se ao ano-calendário de 2025 e tem prazo final em 31 de março de 2026, atraso ou inconsistências podem gerar multas e complicações fiscais automáticas.

Quem precisa entregar e o que declarar

Devem apresentar a DEFIS as empresas optantes pelo Simples Nacional, ainda que tenham tido baixa atividade ou faturamento zero no ano-calendário. A declaração consolida informações socioeconômicas e fiscais da pessoa jurídica: quadro societário, atividades, faturamento, tributos recolhidos sob o regime e outras informações que servem para cruzamentos com outros bancos de dados fiscais.

Prazos e penalidades que exigem atenção

• Prazo final: 31/03/2026 para a DEFIS relativa a 2025. Entregas fora do prazo passam a ser penalizadas conforme regras publicadas pelo Simples Nacional e Receita.

• Multa por atraso: o novo critério prevê multa automática (cálculo percentual mensal) aplicada a declarações entregues em atraso; há também multa específica por informações incorretas ou omissas. Em alguns casos informados oficialmente, a multa por informações incorretas pode ser aplicada por grupos de campos faltantes.

Atenção à coerência das informações na DEFIS

Divergências entre o faturamento declarado na DEFIS e os registros fiscal e contábil da empresa são um dos principais gatilhos de inconsistência. Quando os números não conversam entre si, aumentam as chances de questionamentos e até de intimações futuras.

Como evitar esse problema?

Antes de transmitir a declaração, faça um fechamento anual contábil e fiscal individual por cliente. Vale conferir:

- Total das notas fiscais emitidas no período

- Registros de receitas lançadas

- Movimentações bancárias

- Relatórios de apuração do Simples

Esse cruzamento prévio reduz riscos, evita retrabalho e traz mais segurança na entrega da DEFIS.

2. Quadro societário desatualizado

Onde mora o risco?

Informações divergentes sobre sócios — CPF/CNPJ incorretos, percentual de participação desatualizado ou alterações contratuais não registradas — costumam ser facilmente identificadas em cruzamentos de dados. O resultado são exigências de ajuste e possíveis notificações.

Como prevenir?

Antes da entrega, confirme os dados cadastrais dos sócios, valide as últimas alterações contratuais e atualize o sistema interno. Manter os documentos digitalizados e organizados facilita qualquer eventual comprovação.

3. Classificação de atividades (CNAE) inconsistente

Onde mora o risco?

Um CNAE incorreto pode impactar o enquadramento tributário, distorcer relatórios do Simples Nacional e gerar inconsistências na apuração.

Como prevenir?

Revise a atividade principal e as secundárias cadastradas no sistema. Verifique se estão alinhadas ao contrato social e às notas fiscais emitidas ao longo do ano. Pequenas divergências aqui podem gerar grandes dores de cabeça depois.

4. Informações omitidas ou preenchidas incorretamente

Onde mora o risco?

Campos incompletos ou preenchidos de forma equivocada — como endereço, natureza jurídica ou códigos específicos — aumentam a probabilidade de retenção da declaração ou aplicação de penalidades.

Como prevenir?

Adote um checklist padronizado para conferência e estabeleça dupla validação antes do envio. Um fluxo simples (produtor + revisor) reduz significativamente falhas operacionais.

5. Consolidação incorreta de dados de terceiros

Onde mora o risco?

Lançamentos duplicados, omissões ou importações equivocadas de ERP podem gerar diferenças relevantes nos totais informados.

Como prevenir?

Faça uma verificação por amostragem estratégica: revise os principais clientes e fornecedores do ano e confirme operações relevantes, como vendas, devoluções e reembolsos. Essa checagem pontual costuma identificar inconsistências que passariam despercebidas.

6. Perda de prazo por falta de planejamento

Onde mora o risco?

A concentração de demandas no encerramento do período aumenta a sobrecarga da equipe — e, com ela, a incidência de erros.

Como prevenir?

Estruture um cronograma com etapas bem definidas: reconciliação financeira, revisão fiscal e validação final. Sempre que possível, programe o envio com antecedência. Deixar para o último dia quase nunca é uma boa estratégia.

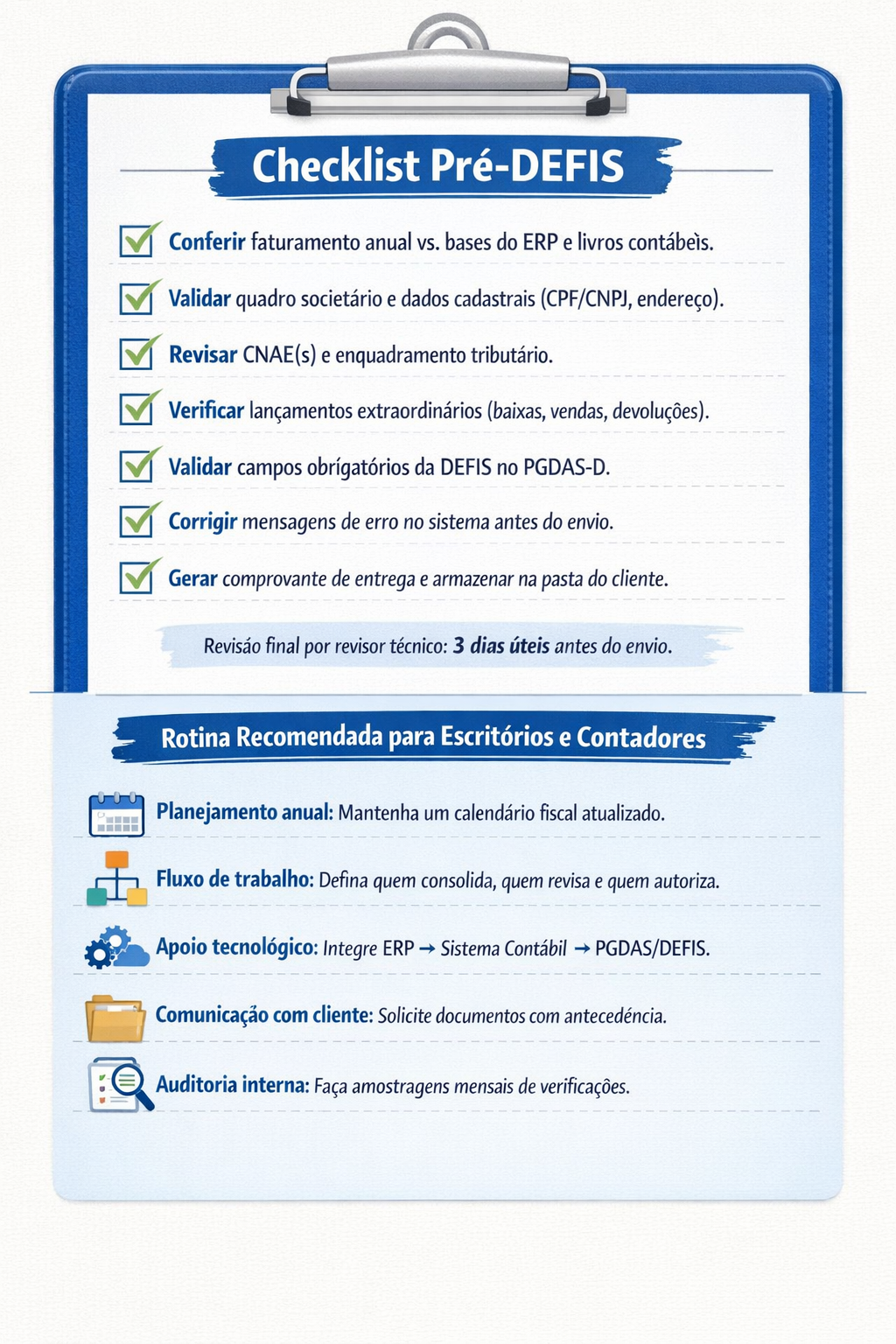

Checklist prático (para aplicar antes do envio)

Use este checklist como procedimento padrão antes de submeter a DEFIS:

O que fazer em caso de erro detectado após o envio

Se identificar omissões ou incorreções já após o envio, avalie a orientação da Receita/Simples sobre retificação ou apresentação de ajustes. Em muitos casos, a correção espontânea (antes de qualquer procedimento de ofício) reduz penalidades. Documente o que foi alterado e guarde comprovantes.

Organização é a melhor defesa

A DEFIS 2026 pede atenção a detalhes e disciplina no fluxo de trabalho do escritório. Prazos e multas exigem que a entrega seja planejada: conciliação de dados, checagens em camadas e validação final por revisor são etapas que reduzem drasticamente o risco de pendências e autuações. Coloque o calendário em prática, use o checklist e, quando necessário, conte com ferramentas e procedimentos que automatizem etapas repetitivas.

--

Organização não é detalhe. É estratégia.

Baixe agora o Calendário de Obrigações 2026 e mantenha sua rotina fiscal sob controle o ano inteiro.

--

Por Vanessa Mandarano | Portal Educação Netspeed