Sumário

Sem tempo para ler? Ouça Agora!

A Nota Fiscal de Serviço Eletrônica (NFS-e) está passando pela maior transformação desde sua criação. Com a implementação da Reforma Tributária, o documento ganhará um padrão nacional, novos campos obrigatórios, mudanças no leiaute e adaptações para atender à cobrança do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS).

As alterações começam ainda em 2026 e seguem até 2027 , exigindo que empresas, escritórios fiscais e desenvolvedores de sistemas revisem processos e preparem seus ambientes para a nova realidade fiscal. Entender esse cronograma desde já é fundamental para evitar problemas de emissão, rejeições e retrabalho durante a transição.

As Empresas do Simples Nacional terão novas obrigações

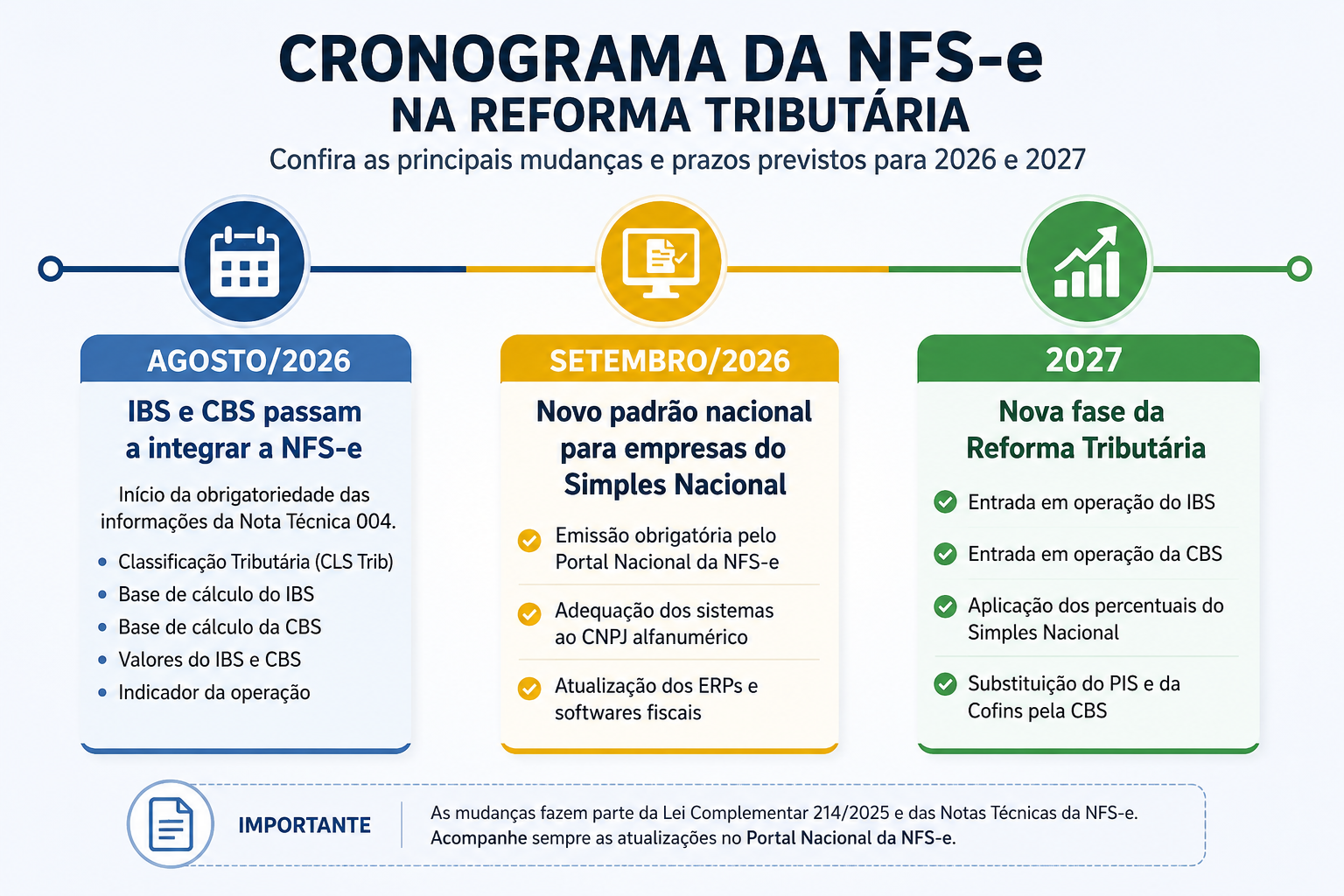

A partir de setembro de 2026 , todas as empresas optantes pelo Simples Nacional deverão emitir uma NFS-e utilizando a norma nacional.

Já as empresas enquadradas no Lucro Presumido e Lucro Real continuarão seguindo as regras definidas por cada município, até que ocorra a migração de seus respectivos sistemas.

Para quem utiliza ERPs ou softwares de emissão de documentos fiscais, será necessário verificar se a solução implementada está preparada para transmitir as informações diretamente ao Portal Nacional da NFS-e.

IBS e CBS passam a integrar o NFS-e

Outra mudança importante começa em agosto de 2026.

Os documentos fiscais deverão informar dados relacionados aos novos tributos criados pela Reforma Tributária.

Entre as informações que passam a ser úteis estão:

- Classificação Tributária (CLS Trib);

- base de cálculo do IBS;

- base de cálculo da CBS;

- valores do SII;

- valores da CBS;

- indicador da operação.

Até então, esses campos existiam apenas para testes no ambiente nacional e não eram objeto de validação.

Com a entrada em vigor da obrigatoriedade, os sistemas precisarão preencher corretamente essas informações para evitar inconsistências.

Nota Técnica 009/2026 amplia as mudanças

Publicada em junho de 2026, a Nota Técnica 009/2026 trouxe novas definições para a leitura da NFS-e.

Entre as alterações previstas estão:

- reestruturação das operações com bens imobiliários;

- criação das notas de subsídio e de crédito;

- novo tratamento para deduções da base de cálculo;

- adequações específicas para empresas do Simples Nacional;

- vinculação entre nota fiscal e pagamento;

- adaptação ao CNPJ alfanumérico.

O cronograma oficial para implantação dessas funcionalidades ainda será divulgado.

CNPJ alfanumérico requer atualização de sistemas

Outra novidade prevista para setembro de 2026 é a adoção do CNPJ alfanumérico nos documentos fiscais.

Embora os CNPJs já existentes permaneçam inalterados, os sistemas precisam estar preparados para receber registros contendo letras e números.

Isso vale para emissores de notas fiscais, ERPs, plataformas de gestão e integrações entre sistemas.

NFS-e passa a emitir notas de débito e crédito

A reforma também amplia as possibilidades de utilização da NFS-e.

O documento passa a contemplar as emissões específicas para Notas de Débito e Notas de Crédito.

As notas de subsídio poderão ser utilizadas, por exemplo, para:

- multas e juros;

- pagamentos antecipados;

- anulação ou transferência de créditos;

- regularização de documentos não processados.

Já as notas de crédito atendidas serão situações como:

- de valores;

- transferência de créditos em casos de sucessão empresarial;

- ajustes decorrentes de multas e juros.

A obrigatoriedade dessas modalidades ainda depende de regulamentação.

Base de projeto passa a ter grupo único de configurações

Outra alteração importante é a criação de um grupo único destinado aos ajustes da base de cálculo.

O novo modelo será utilizado tanto para o ISS quanto para o IBS e a CBS.

Entre os ajustes previstos estão:

- dedução de materiais;

- reembolsos;

- subempreitadas;

- de terceiro;

- repassagens;

- demais hipóteses previstas na legislação.

No caso do ISS, continuaremos valendo as regras específicas para cada município.

As Empresas do Simples Nacional terão novos campos de informação

A Nota Técnica 009 também criou campos específicos para identificar informações relacionadas ao regime do Simples Nacional.

Entre elas:

- condição da empresa (MEI, ME, EPP ou não optante);

- regime de purificação do IBS e da CBS;

- código da atividade;

- receita bruta considerada na apuração;

- percentuais aplicáveis aos novos tributos.

- Esses dados ganharão maior relevância a partir da implementação definitiva da reforma, em 2027.

Localização de imóveis também passa pela NFS-e

As operações envolvendo contratação, locação e cessão onerosa também passam a integrar o novo modelo da NFS-e.

Foram criados grupos específicos para informar:

- identificação do local;

- lugas locada;

- percentual de copropriedade;

- valor do aluguel.

Ainda não há cronograma oficial para obrigatoriedade dessas informações.

Pagamento poderá ser vinculado à nota fiscal

Outra inovação prevista é a possibilidade de relacionar a nota fiscal ao pagamento realizado.

O novo leiaute permitirá informar meios como:

- PIX;

- PIX Automático;

- boleto;

- TED;

- Código QR;

- TEF.

A funcionalidade está compatível com o futuro modelo de Pagamento Parcial, previsto na Reforma Tributária.

Campos estratégicos passam a ser obrigatórios

Entre os dados que terão papel fundamental no design dos novos tributos estão:

- NBS (Nomenclatura Brasileira de Serviços);

- Classificação Tributária (CLS Trib);

- indicador da operação.

- Essas informações serão utilizadas para definir:

- local de incidência do imposto;

- benefícios fiscais;

- forma de tributação;

- cálculo do IBS e da CBS.

Erros nesses campos poderão comprometer a correta purificação dos tributos.

Acompanhar as Notas Técnicas será indispensável

O Portal Nacional da NFS-e passou a concentrar toda a documentação técnica relacionada à implantação da Reforma Tributária.

Nenhum ambiente disponível está:

- Notas Técnicas;

- leiautes.

- regras de validação;

- notas de correlação;

- cronogramas de implantação;

- anexos técnicos.

Como novas versões continuam sendo publicadas, acompanhar essas atualizações será essencial para manter os sistemas e os processos fiscais em conformidade.

As mudanças na NFS-e já têm cronograma definido para os próximos meses.

Embora a implantação ocorra de forma gradual, empresas, escritórios contábeis e desenvolvedores de sistemas já precisam acompanhar as publicações do Comitê Gestor da NFS-e e da Receita Federal. Novas notas técnicas continuam sendo divulgadas e podem alterar cronogramas, leiautes e regras de validação.

Além das mudanças na emissão de notas fiscais, a Reforma Tributária redefine a estrutura dos documentos fiscais eletrônicos e amplia a integração entre tecnologia, legislação e gestão tributária. Manter os sistemas atualizados e acompanhar a evolução das normas será fundamental para garantir conformidade e segurança nas operações fiscais.

--

Por Vanessa Mandarano