O que é Classificação Tributária?

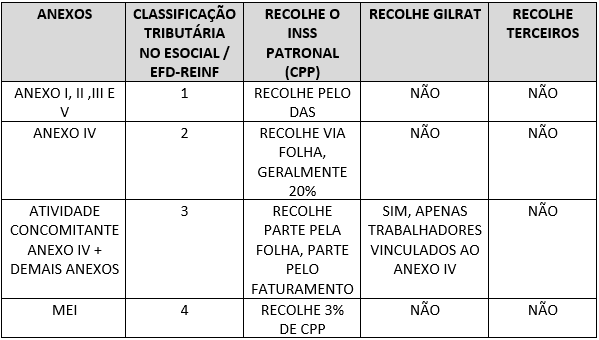

A Classificação Tributária é uma das tabelas do eSocial, mais especificadamente a tabela 8, atualmente composta por 18 códigos, cada qual com 2 dígitos.

Ela é muito importante, pois influenciará diretamente no cálculo do DARF, gerado pela DCTFWeb. Para o cálculo de contribuição previdenciária, o eSocial leva em conta a Classificação Tributária.

A Classificação Tributária existe, pois há um tratamento tributário previdenciário diferenciado, e ela é enviada pelo evento S-1000 para o eSocial.

As empresas optantes pelo Simples Nacional possuem 3 classificações tributárias. São elas: 01, 02 e 03. Ou seja, 3 maneiras diferentes de uma empresa do Simples recolher a contribuição previdenciária, e isso dependerá do seu enquadramento.

Código 01 | Empresas enquadradas no Regime de Tributação Simples Nacional com Contribuição Previdenciária substituída

Quando a empresa é optante pelo Simples Nacional e não recolhe a Contribuição Previdenciária Patronal (CPP) sobre a Folha de pagamento, dispensada, também, da Contribuição do Grau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais do Trabalho (GILRAT) e daquelas destinadas a outras entidades e fundos (TERCEIROS).

Por outro lado, o percentual do CPP está incluso na alíquota do Simples Nacional, passando a ser calculada sobre a receita bruta da atividade e recolhida por meio do Documento de Arrecadação do Simples Nacional, o DAS.

Essa regra é aplicável para as empresas dos anexos I, II, III ou V.

Código 02 | Empresa enquadrada no regime de tributação Simples Nacional com Contribuição Previdenciária não substituída

Empresa enquadrada no anexo IV.

Quando a empresa do Simples Nacional recolhe o CPP, em regra, de 20% sobre a folha de salários.

Aqui, também, há o recolhimento da GILRAT, sendo dispensados os terceiros (outras entidades).

Nesta classificação, o percentual do CPP não está incluso na alíquota do Simples Nacional, pois o recolhimento não é feito com base na receita bruta, mas, sim, baseado na folha de pagamento. Por isso se dá a nomenclatura “previdenciária não substituída”, porque não há a substituição da CPP calculada sobre a folha por aquela calculada na receita bruta.

Essa regra se aplica apenas às empresas com atividades enquadradas no anexo IV do Simples Nacional.

Dentre as atividades enquadradas neste anexo, temos, por exemplo, a construção civil, os serviços de vigilância, limpeza e conservação.

Código 03 | Empresas enquadradas no regime de tributação Simples Nacional com Contribuição Previdenciária substituída e não substituída

Trata-se de um misto das duas classificações anteriores. Ou seja, a empresa do Simples Nacional recolhe a CPP, tanto com base na Folha de pagamento como, também, com base na receita bruta.

Além disso, há, também, o recolhimento da GILRAT, sendo dispensado apenas dos terceiros.

Se encaixa, nesta classificação, a empresa que exerce atividade enquadrada no anexo IV, simultaneamente com os anexos I, II, III e V. Ou seja, quando ela possui atividades concomitantes e, por isso, fala-se em “Tributação previdenciária substituída e não substituída”, porque há, em parte, substituição da CPP calculada pela folha por aquela calculada pela receita bruta, quando observados os anexos I, II, III e V, enquanto no anexo IV não há a substituição; ou seja, o recolhimento é feito com base na folha.

Essa regra se aplica apenas às empresas do anexo IV, em conjunto com os anexos I, II, III e V do Simples Nacional.

Código 04 | Microempreendedor Individual (MEI)

O Microempreendedor Individual (MEI) utilizará a Classificação Tributária 04.

Aqui, há o recolhimento da CPP correspondente a 3% sobre a folha de salários, sendo dispensada a GILRAT, bem como os terceiros (outras entidades).

Lembrando que apenas o MEI com empregado está obrigado ao eSocial.

Como saber em qual anexo a minha empresa se encaixa?

Caso você não saiba em quais anexos a sua empresa está enquadrada, converse com o fiscal; pois, além de fornecer estes dados, ele também poderá fornecer as receitas brutas dos anexos, quando forem necessárias para a apuração das contribuições patronais.

É importante ressaltar que a Classificação Tributária, no eSocial, deve ser a mesma informada na EFD-Reinf. Por isso, é fundamental que você converse com a equipe do fiscal de sua empresa, ou com o escritório contábil, a fim de alinhar essas informações.

O que fazer caso ocorra alteração na Classificação Tributária da empresa?

Sempre que houver alteração na Classificação Tributária da empresa, será necessário o envio de um novo S-1000 a partir da data da mudança, mantendo, assim, um histórico de todas as alterações.

Tabela Resumida