Classificação Tributária do Produtor Rural

Em janeiro de cada ano, os profissionais que trabalham diretamente com os produtores rurais passam a ter que analisar e decidir, sejam eles Pessoa Física ou Jurídica, como tratar as suas contribuições e qual será a sua opção de recolhimento previdenciário: se pela folha de pagamento ou pela comercialização de produção rural.

É importante ficar atento e ser muito prudente quanto a essa opção, pois ela é irretratável para todo o ano-calendário.

O não preenchimento e envio do indicativo da opção pelo produtor rural implica em opção pela contribuição sobre a comercialização de sua produção.

Informações de envio ao eSocial:

1- Sobre a comercialização da sua produção;

2- Sobre a Folha de pagamento.

Outro ponto importante é o de que a opção é por CPF e não por propriedade ou CAEPF. Ou seja, por exemplo, se o produtor rural tem 3 fazendas, todas elas serão englobadas pela mesma opção.

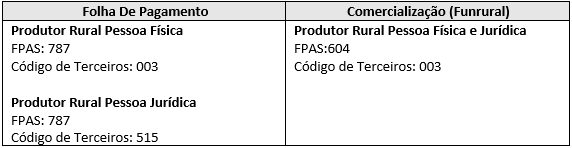

Produtor Rural Pessoa Física | Contribuinte Individual

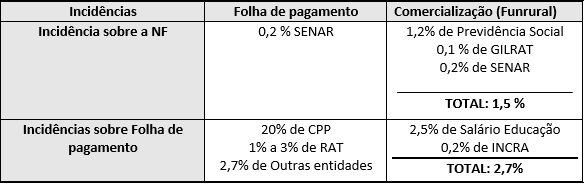

Optando pela tributação sobre a folha de pagamento, serão recolhidos os valores de:

- 20% de CPP;

- 1% a 3% de RAT;

- Terceiros 2,7%.

Por outro lado, optando pela comercialização sobre a produção rural, haverá o recolhimento de 1,5% sobre o valor bruto da Nota fiscal.

Sobre a folha de pagamento caberão 2,7% de Terceiros.

Independentemente da escolha do produtor rural (folha ou comercialização), o recolhimento ao SENAR será pela comercialização (Faturamento) IN 1867/19 e o ADE CODAC 13 de Fevereiro de 2019.

Alíquota de 0,2% de SENAR sobre o valor bruto da Nota fiscal.

Produtor Rural | Segurado Especial

Como o segurado especial não pode ter empregados por todo o ano-calendário, não poderá optar pelo recolhimento sobre a folha de pagamento. Logo, obrigatoriamente contribuirá sobre a venda de sua produção rural.

Produtor Rural | Pessoa Jurídica

Havendo a opção do recolhimento sobre a folha de pagamento, quando o produtor vender sua produção rural, não haverá nenhum recolhimento a ser feito.

Sobre a folha de pagamento, recolherá:

• 20% de CPP;

• 1% a 3% de RAT;

• Terceiros de 5,20%.

Por outro lado, havendo a opção de recolhimento sobre a comercialização na venda da produção rural, o produtor rural pagará 2,05% de Funrural sobre o valor bruto da NF, e terceiros de 2,7% sobre a folha de pagamento.

Qual opção é mais vantajosa?

Isso vai depender de cada caso.

O produtor rural terá que analisar todo o histórico do ano anterior, para, então, fazer projeções para o ano seguinte.

Como e quando será o recolhimento?

De acordo com o disposto no § 13, art. 25, da Lei 8.212/91, e § 7º do art. 25, da lei 8.870/94, a opção se dará “mediante pagamento da contribuição incidente sobre a folha de salários relativa a janeiro de cada ano, ou à primeira competência subsequente ao início da atividade rural”, através do envio das informações ao eSocial.

Formalizando a opção no eSocial

Tanto a opção de recolhimento pela folha quanto a opção de comercialização são declaradas no evento “S-1000 Cadastro do empregador”.

Sendo assim, se houver o desejo de mudar a opção, basta enviar o evento S-1000, indicando a sua nova opção de recolhimento.

Como já dito anteriormente, a opção pela tributação previdenciária sobre a folha ou sobre a comercialização é sobre o CPF e não por propriedade ou CAEPF.

Portanto, será apenas um evento S-1000 para todos.

Dentro do seu sistema, tratar o CPF (S-1000) como matriz e os CAEPFS como Filiais (S-1005).

CNAE Preponderante

Considera-se preponderante a atividade econômica que ocupa, no estabelecimento, o maior número de segurados empregados e trabalhadores avulsos, observando que, na ocorrência de mesmo número de segurados empregados e trabalhadores avulsos em atividades econômicas distintas, será considerada como preponderante aquela que corresponder ao maior grau de risco.

O enquadramento nos correspondentes graus de risco é de responsabilidade da empresa e deve ser feito mensalmente, de acordo com a sua atividade econômica preponderante, conforme a relação de atividades preponderantes e correspondentes Graus de Risco, elaborada com base na CNAE, prevista no anexo V do RPS.

Ou seja, a CNAE preponderante não é aquela que consta no cartão CNPJ, mas, sim, aquela que tem o maior número de segurados empregados.

Tabela de Lotações

Conclusão

É imprescindível que haja um planejamento tributário dentro da empresa, em qualquer segmento.

A atividade rural é uma importante engrenagem na economia de um país.

O produtor rural precisa providenciar uma DECLARAÇÃO DE TERMO DE OPÇÃO, assinada pelos seus adquirentes, informando a opção escolhida e seus respectivos recolhimentos, para que, dependendo do caso, não seja feito o recolhimento previdenciário duas vezes, pelo produtor rural e pelo adquirente.