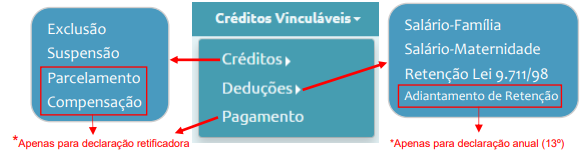

Créditos Vinculáveis

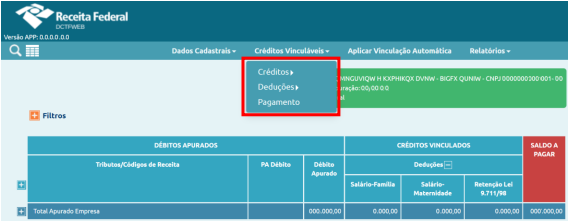

Atenção: O sistema DCTFWeb recepciona créditos informados no eSocial e na EFD-Reinf para aproveitamento junto aos débitos. Há também outros tipos de créditos que não constam nas escriturações digitais, mas podem ser importados dos sistemas da RFB ou podem ser inseridos manualmente na aplicação. Os créditos vinculáveis estão divididos em três classes, que são:

Deduções,

Créditos (Outros Créditos) e

Pagamento. Confira nas imagens abaixo.

A classe

Deduções contém os créditos de Salário-Família, Salário-Maternidade e Retenção Lei 9.711/98. Estes três tipos de crédito têm origem nas escriturações e são automaticamente vinculados aos débitos apurados.

Em Deduções há também o Adiantamento de Retenção, disponível apenas para declarações referentes ao 13º salário. É inserido manualmente no sistema DCTFWeb, ou seja, não é importado das escriturações, como ocorre com as demais deduções.

A classe

Créditos contém os outros créditos que, com exceção da Suspensão, não têm origem nas escriturações. São importados diretamente da base de dados da Receita Federal ou podem ser inseridos manualmente. Os tipos são: Exclusão (créditos decorrentes de lançamento de ofício), Suspensão, Parcelamento e Compensação.

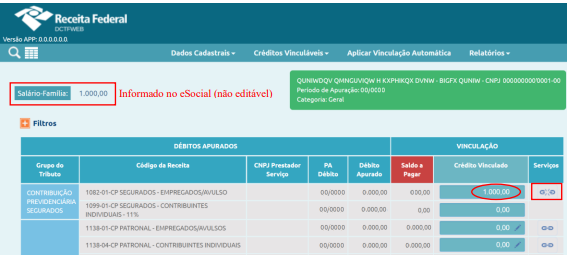

Salário-Família

O Salário-Família é um benefício previsto nos artigos 65 a 70 da Lei 8.213/91, pago aos trabalhadores de baixa renda das categorias empregado, inclusive doméstico, e trabalhador avulso. O valor é pago sob a forma de quotas, de acordo com o número de filhos ou equiparados que o segurado possuir.

O empregador paga o benefício junto com o salário mensal do trabalhador e deduz o valor no pagamento das contribuições previdenciárias devidas, de forma a se ressarcir. As quotas de Salário-Família são informadas no eSocial e depois enviadas para a DCTFWeb como créditos vinculáveis.

Atenção: É possível vincular na DCTFWeb os créditos de salário-família, salário-maternidade e retenção Lei 9.711/98 a quaisquer débitos na declaração, inclusive relativos a outras entidades e fundos (terceiros).

A edição não permite alterar o montante dos créditos vinculáveis, mas apenas ajustar sua alocação entre os débitos. Caso o total esteja incorreto, deve-se primeiro retificar a escrituração do eSocial com o valor correto.

Salário-Maternidade

O Salário-Maternidade é um benefício previsto nos artigos 71 a 73 da Lei 8.213/91, é pago à pessoa que se afastar da sua atividade por motivo de nascimento de filho, aborto não criminoso, adoção ou guarda judicial para fins de adoção.

A empresa ou equiparado pagam o benefício à segurada empregada durante o período da licença e deduzem o valor no pagamento das contribuições previdenciárias devidas, a fim de se ressarcirem. O Salário-Maternidade é informado no eSocial e, depois, enviado para a DCTFWeb na forma de créditos vinculáveis.

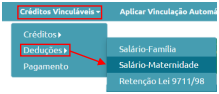

A aplicação vincula automaticamente o Salário-Maternidade de acordo com o padrão definido na Tabela de Vinculação. Se o contribuinte quiser modificar de forma manual a alocação do crédito, deve clicar em Créditos Vinculáveis→Deduções→Salário-Maternidade.

A edição não permite alterar o montante dos créditos vinculáveis, mas apenas ajustar sua distribuição entre os débitos. Caso o total esteja incorreto, deve-se primeiro retificar a escrituração do eSocial com o valor correto.

No exemplo, o sistema vinculou R$ 1.800,00 de créditos ao tributo 1082-01 e R$ 200,00 ao tributo 1099-01. A vinculação foi possível porque havia saldo devedor. Cabe destacar que o valor de R$ 200,00 exibido na coluna Saldo a Pagar do código de receita 1082-01 já levou em consideração o abatimento dos R$ 1.800,00 informados na coluna Crédito Vinculado.

Retenção Lei 9.711/98

A Lei 9.711/98 instituiu a obrigatoriedade da retenção e recolhimento para a Previdência Social de um percentual sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, quando executados mediante cessão de mão-de-obra ou empreitada. Referida norma deu nova redação ao art. 31 da Lei 8.212/93, dispositivo este alterado posteriormente por outras leis.

Sob a ótica do tomador de serviços executados mediante cessão de mão-de-obra ou empreitada, a Retenção Lei 9.711/98, efetuada sobre a nota fiscal ou fatura, gera um débito a ser declarado na DCTFWeb. Por outro lado, para o prestador do serviço, a retenção sofrida gera um crédito dedutível (vinculável), também informado na DCTFWeb.

Fonte:

https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/manuais/manual-dctfweb/manual-dctfweb-outubro-2021.pdf {kind=link}